Ingresos presuntos (erogaciones vs ingresos)

De acuerdo a la NIF A-5, inciso 43 un ingreso se define como “el incremento de los activos o el decremento de los pasivos de una entidad, durante un periodo contable, con un impacto favorable en la utilidad o pérdida neta o, en su caso, en el cambio neto en el patrimonio contable y, consecuentemente, en el capital ganado o patrimonio contable, respectivamente”.

Así mismo, en el párrafo 51 de la NIF A-5 define que el costo y el gasto son decrementos de los activos o incrementos de los pasivos de una entidad, durante un periodo contable, con la intención de generar ingresos y con un impacto desfavorable en la utilidad o pérdida neta o, en su caso, en el cambio neto en el patrimonio contable y, consecuentemente, en su capital ganado o patrimonio contable, respectivamente.

Por su parte, tenemos las erogaciones, plural de erogación, que a su vez proviene de erogatio, latín que significa acción de erogar, es decir, gastar o distribuir recursos, en términos contables, sería un desembolso de dinero por un servicio recibido o un bien obtenido.

Por otro lado, la palabra discrepancia, proviene del latín discrepantia, cuyos significados de acuerdo a la RAE son 1. f. Diferencia, desigualdad que resulta de la comparación de las cosas entre sí. Y 2. f. Disentimiento personal en opiniones o en conducta, en este caso, sería la definición # 1, la que nos interesa.

Definidos estos términos, podemos veamos lo que la Ley del Impuesto sobre la Renta dicta en su artículo 91.

“Las personas físicas podrán ser objeto del procedimiento de discrepancia fiscal cuando se compruebe que el monto de las erogaciones en un año de calendario sea superior a los ingresos declarados por el contribuyente, o bien a los que le hubiere correspondido declarar.

Para tal efecto, también se considerarán erogaciones efectuadas por cualquier persona física, las consistentes en gastos, adquisiciones de bienes y depósitos en cuentas bancarias, en inversiones financieras o tarjetas de crédito.”

…

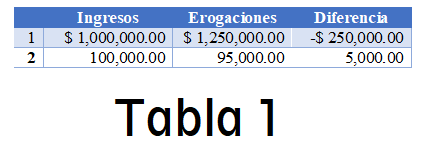

En un primer análisis podemos entender que solo las personas físicas pueden ser objeto del procedimiento de discrepancia fiscal, y que este supuesto se da siempre y cuando gastos (en general, sin definir si son deducibles o no) son mayores a los ingresos declarados. Ejemplo de esto en números sencillos podemos afirmar lo siguiente:

Ejemplo en la Tabla 1

En el primer, las erogaciones fueron mayores a los ingresos, y se da el supuesto de “discrepancia fiscal” y en el segundo caso, no se le llamaría discrepancia fiscal.

Ahora bien, este procedimiento no solo aplica para los contribuyentes cautivos, la realidad es que aplica para cualquier persona físicas, como bien menciona el siguiente párrafo tercero del ya mencionado numeral 91:

“Las erogaciones referidas en el párrafo anterior se presumirán ingresos, cuando se trate de personas físicas que no estén inscritas en el Registro Federal de Contribuyentes, o bien, que estándolo, no presenten las declaraciones a las que están obligadas, o que, aun presentándolas, declaren ingresos menores a las erogaciones referidas. Tratándose de contribuyentes que tributen en el Capítulo I del Título IV de la presente Ley y que no estén obligados a presentar declaración anual, se considerarán como ingresos declarados los manifestados por los sujetos que efectúen la retención”

Ingresos que no se toman en cuenta en la discrepancia fiscal

Es importante recalcar la diferencia entre ingreso y deposito, ya que la ley dicta que “No se tomarán en consideración los depósitos que el contribuyente efectúe en cuentas que no sean propias, que califiquen como erogaciones en los términos de este artículo, cuando se demuestre que dicho depósito se hizo como pago por la adquisición de bienes o de servicios, o como contraprestación para el otorgamiento del uso o goce temporal de bienes o para realizar inversiones financieras ni los traspasos entre cuentas del contribuyente o a cuentas de su cónyuge, de sus ascendientes o descendientes, en línea recta en primer grado”, caso que creo es sencillo de explicar pues estos conceptos son fácilmente comprobables.

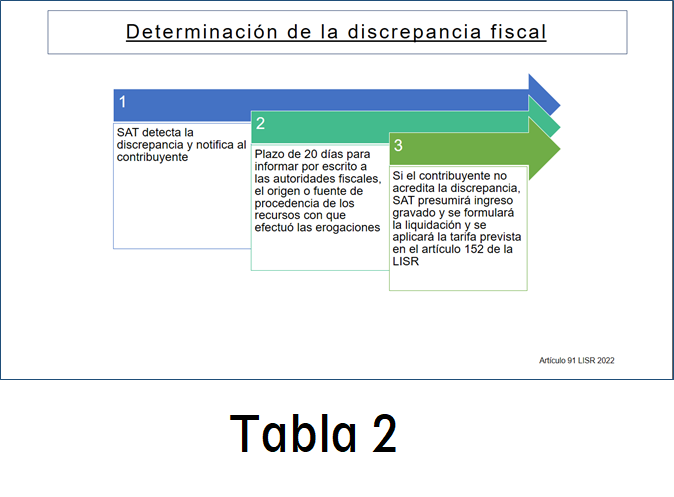

Cuando se determina la discrepancia fiscal

Para determinar cuando existe la discrepancia fiscal las autoridades en el mismo artículo 91 establece un proceso de acuerdo a lo siguiente:

Para finalizar es importante recordar que la discrepancia fiscal puede escalar hasta evasión y por lo tanto un delito fiscal ya que menciona el artículo 108 del Código Fiscal lo siguiente:

“Artículo 108.- Comete el delito de defraudación fiscal quien, con uso de engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal.” …

Por lo que, al comprobarse el delito, el contribuyente puede ser privado de su libertad desde tres meses y hasta por nueve años, dependiente del monto defraudado.

Autor: Javier Rangel Sánchez

Semblanza: Contador Público y Auditor por la Universidad Regiomontana, Maestría en Administración de Negocios por el IEXE Escuela de Negocios, Maestrante en Impuestos por el Instituto Universitario de Iberoamérica, Maestrante en Derecho fiscal por la Universidad de los Ángeles Puebla, Miembro del Colegio de Contadores Públicos del Estado de Puebla, Facilitador en diversos talleres y conferencias en el sector empresarial y consultor independiente con asesorías y liderazgo de proyectos de contabilidad y fiscal.

Añadir comentario

Comentarios